۱) بپاس از بازیگران اصلی صنعت بیمه در کشور بوده که تقریبا ۵% از بازار بیمه های تولیدی را در اختیار دارد . توانگری مالی شرکت در

سطح %۳۱۰ محاسبه شده و در نتیجه ریسک هایی از جمله نقدینگی بیمه گری اعتباری عملا برای این شرکت صفر است.

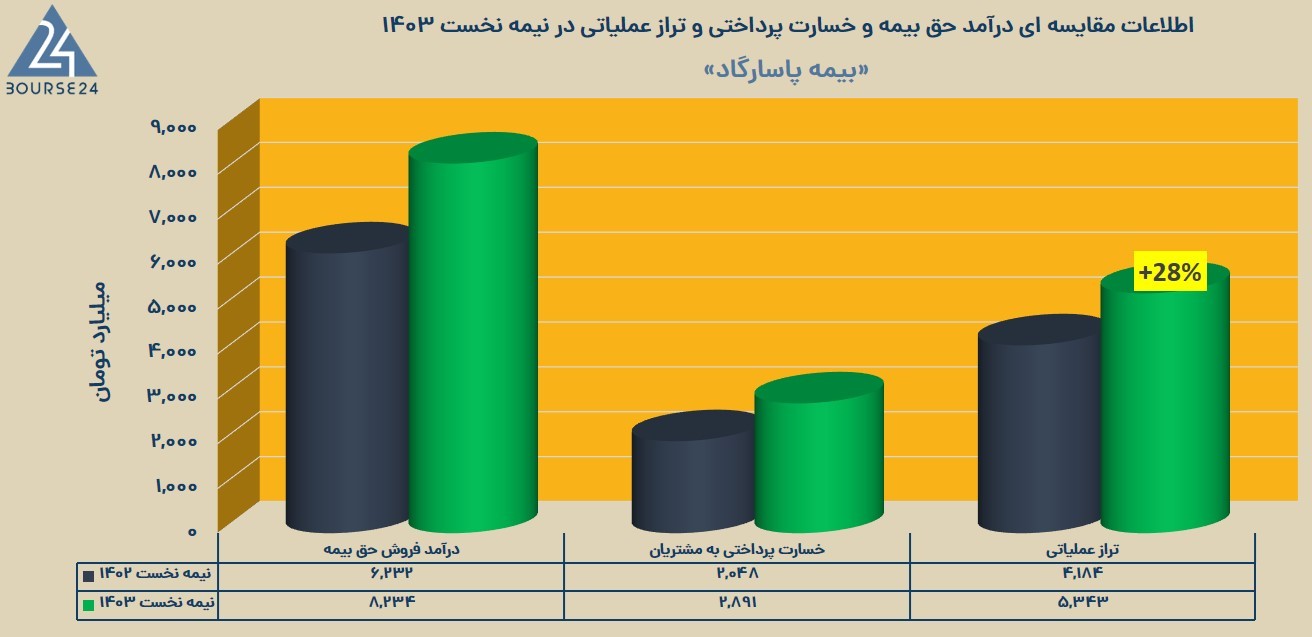

۲) مجموعا ۸.۲۵ هزار میلیارد تومان درآمد از محل صدور حق بیمه شناسایی کرده بود برای ۶ ماهه دوم ۱۴۰۳ رقم ۱۲ هزار میلیارد را تارکت کرده و در صورت پوشش این بودجه ارزش درآمدهای سالانه شرکت به بیش از ۲۰.۲ هزار میلیارد تومان خواهد رسید! این رقم در دوره ۱۴۰۲ برابر با ۱۴.۳ همت بوده و این یعنی در صورت تحقق بودجه شاهد رشد ۵.۹ همتی در درآمدهای سالانه ۱۴۰۳ نسبت به خواهیم بود.

۳) در یک نگاه دقیق تر بیشترین میزان رشد درآمد صدور حق بیمهها به ترتیب در بیمه عمر با ۱۸۶ ،رشد حادثه و درمان با ۷۱% رشد و آتش سوزی با %۵۶% رشد رخ داده است.

۴) سرفصل درآمدهای بیمه ای در سطح ۶.۷۶ هزار میلیارد تومان گزارش شده است این عدد در دوره ۱۴۰۲ برابر با ۱۰.۴ همت بوده؛ بنابراین تا به اینجای کار شرکت توانسته ۶۵ رقم درآمدهای ۱۴۰۲ را کاور .کند البته در رابطه با این سرفصل باید حساب ذخیره حق بیمه عاید نشده را نیز در نظر گرفت چرا که مانده این حساب در گذر زمان به درآمدهای بیمهای شرکت منتقل خواهد شد. در انتهای شهریور ۱۴۰۳ مانده حساب ذخیره حق بیمه عاید نشده تقریبا معادل ۳.۹۵ هزار میلیارد تومان گزارش شده است .

۵) با استناد به گزارش شهریور ماه تر از عملیاتی شرکت در سطح مثبت ۵.۳۴ هزار میلیارد تومان محاسبه شده است. این عدد در شهریور ماه ۱۴۰۲ برابر با ۴.۱۸ همت بوده بنابراین شاهد رشد ۱۱۵ همتی در تراز عملیاتی ۶ ماهه شرکت هستیم.

۶) بر خلاف بسیاری از شرکتهای بورسی که در اثر تورم نتوانستند سود عملیاتی خوبی به سهامداران مخابره کنند. این سرفصل بنیادی در «بپاس» با رشد ۵۱% نسبت به دوره مشابه از ۱.۱۲ به بیش از ۱۷ همت رسیده است در ضمن رقم مذکور معادل ۷۵% سود عملیاتی دوره ۱۲ ماهه ۱۴۰۲ نیز است.

۷) با استناد به گزارش شهریور ماه ضریب پرداخت خسارت شرکت در سطح ۳۵% محاسبه شده است یعنی به ازای هر ۱۰ میلیارد تومان فروش حق بیمه ۳.۵ میلیارد خسارت پرداخت کرده و ۶.۵ میلیارد تومان در چرخه مالی بیزینس باقی مانده است که خب رشد حجم نقدینگی در دسترس شرکت را به همراه داشته است.

۸) البته سرفصل خالص وجوه نقد عملیاتی نیز در وضعیت به مراتب بهتری نسبت به دوره مشابه گزارش شده است. در انتهای نیمه نخست ۱۴۰۳ رقم مثبت ۲۰۱۱هزار میلیارد تومان به عنوان خالص وجوه نقد عملیاتی گزارش شده که در قیاس با دوره مشابه (۱.۸) همت گویای رشد ۳۰۲ میلیاردی است.

این سرفصل از مهمترین معیارهای نقدینگی در شرکت بوده و مسلما با افزایش حجم نقدینگی قدرت مانور تیم مدیریتی در اجرای پروژه های رشد درآمد و سودسازی بیشتر خواهد بود رویدادی که به طور مستقیم بر ارزش سهام شرکت تاثیر دارد. / بورس۲۴